Protiinflační dluhopisy

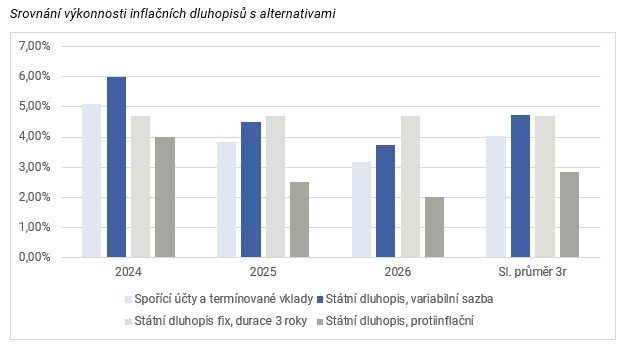

Z výše uvedeného stručného shrnutí analýzy očekávané české inflace CPI a ze srovnání s dalšími konzervativními investičními nástroji (jiné české státní dluhopisy, spořící účty a termínované vklady) plyne, že očekávané výnosy protiinflačních dluhopisů jsou na 3-letém horizontu mírně nižší. Každý z instrumentů při obdobném výnosu poskytuje ochranu či benefit při jiném scénáři vývoje. Protiinflační dluhopisy budou performovat výrazně lépe v případě vyšší než očekávané inflace, dluhopisy s fixním kuponem a delší dobou splatnosti zase výrazně zazáří v případě poklesu inflace a úrokových sazeb. Diverzifikace do různých nástrojů zde tedy rozhodně dává smysl. Protiinflační dluhopisy v případě očekávaného hlavního scénáře budou v roce 2024 ztrácet na srovnatelné investice o cca 1 %. Nicméně, v dalších letech se zaostávání prohlubuje na cca 1,5 % v roce 2025 a v roce 2026. Protiinflační dluhopisy tedy mají význam zejména jako alternativa státních dluhopisů s variabilním výnosem, případně dluhopisů s fixním výnosem, ale krátkou dobou do splatnosti cca 3 roky. U dluhopisů s delší splatností by v případě poklesu inflace a úrokových sazeb došlo k jejich rapidnímu jednorázovému zhodnocení, takže by protiinflační dluhopisy měly výrazně nižší výnosy. U českých protiinflačních dluhopisů je také nutné zohlednit, že v jednom roce lze odprodat dluhopisy maximálně v hodnotě 500 tisíc Kč plus polovinu zbývající pozice.

Strategii zaměřenou na příležitosti na kreditním a úrokovém trhu včetně očekávaného poklesu úrokových sazeb nabízí fond kvalifikovaných investorů EMUN Fixed Income, který v prvním roce přinesl svým investorům výnos 8,8 %.

Celý článek "Téma čtvrtletí" najdete ke stažení níže.